Réduction d’impôts par la loi Girardin Industriel

L’aspect essentiel permettant de comprendre le succès de ce dispositif, c’est qu’il s’agit là du seul produit aujourd’hui disponible permettant de bénéficier dès la première année d’une réduction d’impôts plus importante que la somme engagée.

La rentabilité de l’opération est donc atteinte dès la première année ce qui est unique dans la famille produits de défiscalisation. En effet, en investissant 10.000 € en 2022 dans une défiscalisation industrielle, je pourrais bénéficier en 2023 de 11.000 € à 12.000 € de réduction d’impôts. On peut donc comparer cette opération au fait de payer ses impôts plus tôt mais moins cher.

Girardin industriel : le principe de la défiscalisation

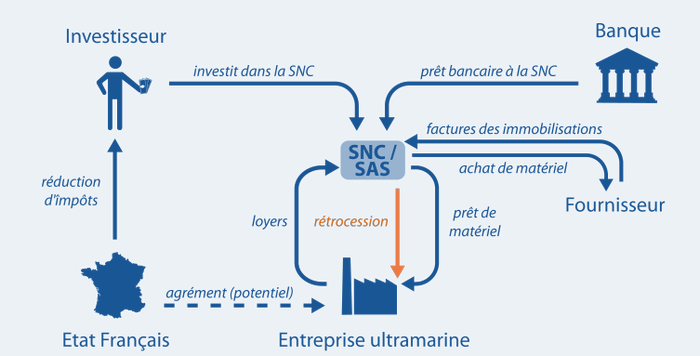

Ce dispositif de défiscalisation est destiné à aider les entreprises situées dans les Départements d’Outre-Mer (DOM) à supporter les difficultés structurelles liées à l’éloignement, notamment les surcoûts de transport engendrés par leur situation géographique. En contrepartie de l’aide apportée par des investisseurs personnes physiques, ces derniers bénéficieront d’un avantage fiscal prenant la forme d’une réduction d’impôts one-shot.

Pour ce faire, l’investisseur qui veut réaliser une opération de défiscalisation industrielle devra souscrire au capital d’une société, généralement une SNC, une SARL, ou une SAS, dédiée au financement d’un projet industriel éligible dans un DOM ou un TOM. Cette société se portera acquéreur d’un matériel éligible destiné à être exploité pendant 5 ans sur le territoire en question. En contrepartie, l’investisseur recevra une réduction d’impôts imputable intégralement sur l’impôt dû au titre de l’année en cours, d’où l’appellation de défiscalisation.

Attention toutefois, cette réduction d’impôts est soumise à un dispositif double plafonnement complexe pour lequel il vaut mieux faire appel à un spécialiste tel que La Fiduciaire du Patrimoine qui vous aidera également à appréhender les facteurs de risque.

Pour plus d’informations, contactez-moi !

Janvier 2022